Archivio tag Agenzia Entrate - Pagina 2 di 6

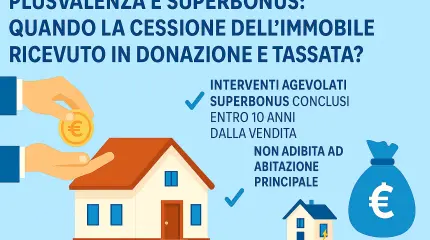

Superbonus e vendita immobili: attenzione alla tassazione della plusvalenza

La vendita di immobili ristrutturati con Superbonus può generare plusvalenze tassabili, soprattutto se ricevuti in donazione. Successione e abitazione principale sono le uniche condizioni che escludono l’imposizione.

Cessione dei crediti: i chiarimenti dell’Agenzia delle Entrate sulla compensazione con le accise

L’Agenzia delle Entrate chiarisce che i crediti da DTA ceduti non possono essere compensati dal cessionario, ma solo richiesti a rimborso, escludendo la compensazione con accise.

Correggere i dati catastali online è ora più semplice: ecco la nuova applicazione dell’Agenzia delle Entrate

L’Agenzia delle Entrate lancia un nuovo servizio digitale per correggere i dati catastali, accessibile online con SPID o CIE, con pagamento via PagoPA e comunicazioni tempestive.

Nuovo ravvedimento per le annualità 2019-2023: ecco le novità e chi può aderire al Concordato Preventivo Biennale

L’Agenzia delle Entrate definisce tempi e modalità del ravvedimento speciale per i soggetti ISA che aderiscono al CPB 2025-2026, sanando annualità pregresse con modalità agevolate e digitali.

Bonus barriere architettoniche: eredi esclusi dalla detrazione?

La detrazione fiscale per barriere architettoniche non si trasferisce agli eredi in caso di decesso del contribuente, secondo l'Agenzia delle Entrate. Importante valutare con attenzione ogni intervento.

Affitti brevi e modello 730: cosa fare se hai più immobili

Chi affitta più di quattro appartamenti con contratti brevi deve usare il modello Redditi PF e non il 730. La locazione può essere considerata attività imprenditoriale, con obblighi fiscali aggiuntivi.

Come correggere un errore nella dichiarazione di successione

Correggere errori nella dichiarazione di successione è possibile con una dichiarazione sostitutiva completa, da inviare telematicamente, riportando gli estremi della pratica iniziale per garantire regolarità.

Tassazione dei crediti edilizi acquistati: chiarimenti dall’Agenzia

L’Agenzia chiarisce che il differenziale positivo tra valore nominale e prezzo dei crediti edilizi acquistati dalle associazioni professionali concorre al reddito di lavoro autonomo, secondo il principio di onnicomprensività.

Frazionamenti catastali: cosa cambia da luglio 2025

Dal 1° luglio 2025 l’Agenzia delle entrate gestirà in via telematica il deposito degli atti di frazionamento catastale, semplificando controlli, riducendo costi e velocizzando le procedure.

L’Agenzia chiarisce: sì a due agevolazioni nella stessa successione

Il contribuente può beneficiare di due agevolazioni fiscali distinte nella dichiarazione di successione per beni in comuni montani, purché rispetti i requisiti e alleghi la documentazione necessaria.

Le guide ai Bonus

Bonus fotovoltaico 2026: la guida alla detrazione 50% e requisiti aggiornati

Nel 2026 l’impianto fotovoltaico rientra nel [..]

Bonus Ristrutturazione 2026: guida completa a detrazioni, percentuali, limiti e novità

Il Bonus Ristrutturazione 2026 consente [..]

Bonus mobili ed elettrodomestici 2026: requisiti, spese e detrazioni

Detrazione Irpef del 50% per mobili ed [..]

Conto Termico 3.0: guida completa all’incentivo

Il Conto Termico 3.0 incentiva interventi di efficienza e rinnovabili [..]

Bonus infissi 2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2026 offre una detrazione fino [..]

Bonus Ristrutturazione Bagno 2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2026: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2026 incentiva l'acquisto [..]

Ecobonus 2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus introduce aliquote decrescenti per [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione

Il Superbonus 2025 introduce una detrazione del [..]