Tasse e Imposte - Pagina 2 di 14

Detrazione mutuo 2025: requisiti, limiti e novità della Legge di Bilancio

Confermata la detrazione IRPEF del 19% sugli interessi passivi per il mutuo prima casa, con novità nella Legge di Bilancio 2025. Più controlli, documentazione e requisiti stringenti.

Affitto senza cedolare secca: come funziona l’adeguamento Istat nel 730

Nei contratti senza cedolare secca, l’adeguamento Istat va indicato manualmente nel 730 precompilato. In caso contrario, il canone resta invariato. Con cedolare secca l’adeguamento non è mai ammesso.

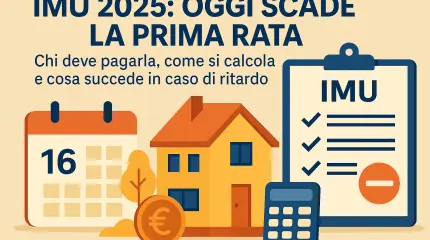

IMU 2025: oggi il termine per la prima rata, guida completa

Scadenza IMU 2025: chi deve pagarla, su quali immobili, come calcolarla, come e dove versarla, cosa succede in caso di ritardo e novità su aliquote e piattaforme digitali.

Casa venduta entro 5 anni: attenzione alla tassazione sulle plusvalenze

La Cassazione ribadisce che la vendita infra-quinquennale di un immobile è tassabile, salvo uso come abitazione principale. La presunzione speculativa è assoluta, indipendentemente dall’intento reale.

Comodato d’uso gratuito: chi deve dichiarare il reddito dell’immobile?

Il comodato d’uso gratuito non esonera il proprietario dall’obbligo di dichiarazione del reddito fondiario. Serve un contratto scritto, registrato, ma può offrire vantaggi fiscali se tra genitori e figli.

Contratto di affitto: come si tassa la clausola penale con cedolare secca

L’Agenzia delle Entrate chiarisce che la clausola penale inserita in un contratto con cedolare secca non comporta imposta autonoma, ma è soggetta a tassazione fissa come condizione sospensiva.

IMU 2025: novità, aliquote e detrazioni aggiornate

IMU 2025: acconto entro il 16 giugno. Chi deve pagarla, come si calcola, esenzioni, aliquote comunali e consigli per evitare errori e sanzioni. Tutto ciò che devi sapere.

Cedolare secca: vale ancora per le attività commerciali? il chiarimento dell'AdE

La cedolare secca è applicabile solo alle locazioni abitative. Per gli immobili commerciali C/1 è stata possibile solo nel 2019. Oggi vale la tassazione ordinaria IRPEF.

Tassazione separata per usufrutto e nuda proprietà: il parere dell’Agenzia

Separare la vendita di usufrutto e nuda proprietà comporta due tassazioni diverse. L’Agenzia chiarisce che i due atti restano autonomi, anche se stipulati contestualmente in un unico contratto.

Agevolazione prima casa anche senza atto notarile: cosa dice la Cassazione

Per beneficiare dell’agevolazione “prima casa” anche in caso di sentenza costitutiva, la dichiarazione va resa prima della registrazione. Ogni ritardo comporta la perdita del diritto al beneficio.

Antenne sul terrazzo condominiale: come dichiarare i compensi ricevuti

I compensi per l’uso del terrazzo condominiale da parte di terzi devono essere dichiarati dai singoli proprietari come redditi diversi, proporzionalmente ai millesimi, secondo l’art. 67 TUIR.

Contratti pluriennali e imposta di registro: cosa succede dopo il primo anno?

L'Agenzia delle Entrate chiarisce che nei contratti di affitto d’azienda con parte immobiliare prevalente, l’imposta fissa di registro è dovuta solo alla registrazione iniziale.

La cedolare secca continua a crescere, ecco perché convince sempre più italiani

La cedolare secca continua a crescere in Italia grazie a risparmio fiscale e semplicità gestionale. Record di entrate nel 2024 e adesione forte tra contribuenti con redditi medio-bassi.

Cedolare secca e contributo per affitto ridotto: chiarimenti dell’Agenzia delle Entrate

Il contributo comunale per la riduzione del canone di locazione è fiscalmente rilevante come reddito fondiario e può rientrare nel regime della cedolare secca al 10%, se sussistono i requisiti.

Esenzione IMU: la Cassazione cambia le regole per i coniugi con residenze diverse

La Cassazione conferma l’esenzione IMU per l’abitazione principale anche se i coniugi hanno residenze separate. Questa decisione chiarisce l’applicazione dell’imposta e tutela i contribuenti da interpretazioni restrittive dei Comuni.

Le guide ai Bonus

Bonus Ristrutturazione 2026: guida completa a detrazioni, percentuali, limiti e novità

Il Bonus Ristrutturazione 2026 consente [..]

Bonus mobili ed elettrodomestici 2026: requisiti, spese e detrazioni

Detrazione Irpef del 50% per mobili ed [..]

Conto Termico 3.0: guida completa all’incentivo

Il Conto Termico 3.0 incentiva interventi di efficienza e rinnovabili [..]

Bonus infissi 2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2026 offre una detrazione fino [..]

Bonus Ristrutturazione Bagno 2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2026: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2026 incentiva l'acquisto [..]

Ecobonus 2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus introduce aliquote decrescenti per [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione

Il Superbonus 2025 introduce una detrazione del [..]