Archivio tag Prima Casa

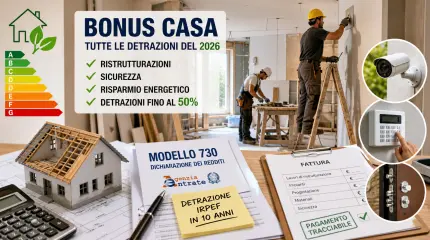

Bonus casa 2026: tutte le detrazioni da sfruttare nel modello 730

Bonus casa 2026 conferma detrazioni per ristrutturazioni, sicurezza e miglioramenti immobiliari con aliquote diverse tra prima e seconda casa, recupero fiscale in dieci anni tramite modello 730.

Agevolazione prima casa: serve davvero la firma di entrambi i coniugi?

Acquistare casa da coniugati richiede attenzione: senza le dichiarazioni di entrambi, le agevolazioni “prima casa” si applicano solo in parte, aumentando le imposte e riducendo il risparmio fiscale complessivo.

Agevolazioni prima casa: cosa succede se vendi entro cinque anni

Vendita prima casa entro cinque anni richiede nuovo rogito entro un anno per mantenere agevolazioni fiscali. Il preliminare non basta. Possibile ravvedimento operoso per limitare sanzioni e interessi.

Riacquisto agevolato prima casa: due anni o uno solo?

Il credito d’imposta “prima casa” resta legato a un termine di un anno dalla vendita, nonostante l’estensione a due anni introdotta dalla Legge di Bilancio 2025 per altri casi.

Vincolo “prima casa” ignorato: il TAR dà ragione al Comune, scatta la sanzione da 193.000 euro

Il TAR conferma la sanzione per mancato rispetto del vincolo urbanistico “prima casa”. La residenza diventa condizione edilizia vincolante. In attesa di perizia tecnica per definire l’importo finale.

Prima casa e donazione: l’Agenzia delle Entrate chiarisce quando vale il bonus

Le agevolazioni prima casa valgono anche per le donazioni, purché si venda l’immobile già agevolato entro un anno. Necessario l’impegno formale nell’atto, pena perdita dei benefici.

Prima casa e Superbonus: più tempo per il cambio di residenza

Il termine per trasferire la residenza nella “prima casa” oggetto di Superbonus è di 30 mesi, ma decorre dal 31 ottobre 2023 grazie alla sospensione dei termini causata dal Covid.

Agevolazioni prima casa: sì al nuovo termine anche per gli acquisti

La legge di Bilancio 2025 estende a due anni il termine per vendere la prima casa pre-posseduta, conservando agevolazioni e credito d’imposta anche in caso di acquisto anticipato.

Detrazione interessi mutuo prima casa: cosa succede in caso di trasferimento all’estero?

Chi si trasferisce all’estero per lavoro dopo aver acquistato casa in Italia può continuare a detrarre gli interessi del mutuo, se rispetta specifiche condizioni previste dal TUIR.

Agevolazione prima casa anche senza atto notarile: cosa dice la Cassazione

Per beneficiare dell’agevolazione “prima casa” anche in caso di sentenza costitutiva, la dichiarazione va resa prima della registrazione. Ogni ritardo comporta la perdita del diritto al beneficio.

Le guide ai Bonus

Bonus fotovoltaico 2026: la guida alla detrazione 50% e requisiti aggiornati

Nel 2026 l’impianto fotovoltaico rientra nel [..]

Bonus Ristrutturazione 2026: guida completa a detrazioni, percentuali, limiti e novità

Il Bonus Ristrutturazione 2026 consente [..]

Bonus mobili ed elettrodomestici 2026: requisiti, spese e detrazioni

Detrazione Irpef del 50% per mobili ed [..]

Conto Termico 3.0: guida completa all’incentivo

Il Conto Termico 3.0 incentiva interventi di efficienza e rinnovabili [..]

Bonus infissi 2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2026 offre una detrazione fino [..]

Bonus Ristrutturazione Bagno 2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2026: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2026 incentiva l'acquisto [..]

Ecobonus 2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus introduce aliquote decrescenti per [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione

Il Superbonus 2025 introduce una detrazione del [..]