Archivio tag Bonus Edilizi

Stufe a pellet e a legna: quando si possono detrarre con il Bonus Ristrutturazioni

Le stufe a pellet e a legna possono essere detratte con il Bonus Ristrutturazioni se rispettano precisi requisiti tecnici e fiscali. Attenzione alla documentazione e ai limiti di spesa.

Riforma del catasto e aggiornamenti post-ristrutturazione: cosa cambia dal 2026

Dal 2026 sarà obbligatorio aggiornare il catasto per gli immobili ristrutturati con fondi pubblici. Cambieranno rendite, tasse e obblighi per i proprietari. Coinvolti cittadini, tecnici e imprese.

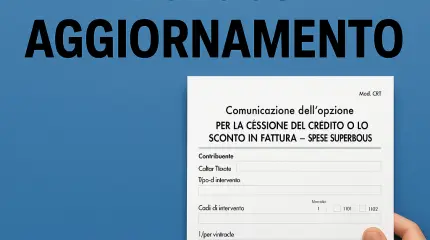

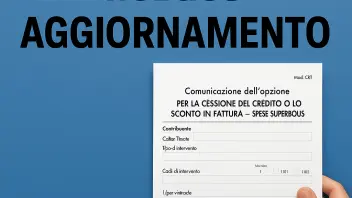

Superbonus 2025: nuovo modello Agenzia Entrate per cessione credito e sconto in fattura

Aggiornato il modello Agenzia delle Entrate per cessione del credito e sconto in fattura 2025. Restano solo spese Superbonus, escluse altre agevolazioni. Attesi chiarimenti su Sisma bonus acquisti.

Tassazione dei crediti edilizi acquistati: chiarimenti dall’Agenzia

L’Agenzia chiarisce che il differenziale positivo tra valore nominale e prezzo dei crediti edilizi acquistati dalle associazioni professionali concorre al reddito di lavoro autonomo, secondo il principio di onnicomprensività.

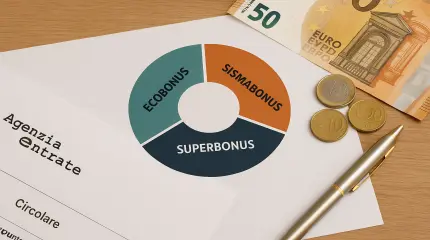

Bonus edilizi 2025: cosa cambia con la nuova circolare dell’Agenzia delle Entrate

Nuove aliquote per Ecobonus, Sismabonus e Superbonus dal 2025. Detrazioni ridotte, premi per abitazione principale e stop agli incentivi per caldaie a gas. Serve attenzione a scadenze e documenti.

Cessione del credito in attesa: come sbloccarla e recuperare la detrazione

La risposta dell’Agenzia chiarisce che i crediti fiscali ceduti ma non accettati non sono utilizzabili, e l’opzione per la ripartizione decennale non può essere recuperata tramite integrativa.

Superbonus 110%: attenzione alla CILAS incompleta, il rischio decadenza è reale

La mancata compilazione del quadro “F” della CILA-S comporta la decadenza dal Superbonus. È possibile accedere ai bonus ordinari tramite ravvedimento operoso e attenzione alla tassazione delle plusvalenze.

Superbonus e bonus minori: quando è ancora valido lo sconto in fattura o la cessione del credito?

L’Agenzia delle Entrate conferma che è possibile applicare lo sconto in fattura anche per bonus minori, se almeno un intervento incluso nel progetto ha generato spese documentate entro il 30 marzo 2024.

Stop allo sconto in fattura e cessione del credito senza lavori effettivi: il chiarimento ufficiale

L’Agenzia delle Entrate chiarisce che per beneficiare dello sconto in fattura o della cessione del credito è necessario aver sostenuto spese per lavori edili eseguiti, non solo costi accessori.

Bonus Barriere architettoniche: 75% di detrazione anche senza accessi autonomi

Chiarimento dell’Agenzia delle Entrate sul calcolo del limite di spesa per la detrazione 75% in un complesso con due edifici distinti e accessi comuni. Spettano 50.000 € per edificio.

Le guide ai Bonus

Bonus infissi 2025-2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2025-2026 offre una detrazione [..]

Bonus Ristrutturazione Bagno 2025-2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2025: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2025 incentiva l'acquisto [..]

Ecobonus 2025-2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus 2025 introduce aliquote decrescenti [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2025-2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione del 65%

Il Superbonus 2025 introduce una detrazione del [..]

Bonus Mobili 2025-2026: la guida su come accedere alla detrazione del 50%

Il Bonus Mobili 2025-2026 offre una detrazione [..]

Bonus Ristrutturazione 2025-2026: la guida sulle aliquote i lavori ammessi

Il Bonus Ristrutturazione 2026 offre detrazioni [..]

Decreto Salva Casa: la guida completa, ecco cosa puoi sanare

Il piano Salva-Casa è un nuovo decreto statale [..]

Bonus Prima Casa 2025: la guida completa, ecco cosa cambia

Il Bonus Prima Casa 2025 è un'importante misura [..]Gli articoli più letti

Stufe a pellet e a legna: quando si possono detrarre con il Bonus Ristrutturazioni

Stufe a pellet e a legna: quando si possono detrarre con il Bonus Ristrutturazioni- Ritorna il condono edilizio del 2003? polemiche e accuse al governo

- Nuovo Codice edilizio in arrivo: cosa prevede il disegno di legge appena approvato

- Recupero sottotetti: il TAR apre alla sanatoria oltre i 2,40 m

- Bonus sicurezza casa 2026: porte, infissi, grate e allarmi rientrano nel bonus?