Detrazioni Fiscali - Pagina 3 di 87

Sostituire finestre e infissi con il Conto Termico 3.0

Il Conto Termico 3.0 incentiva la sostituzione di infissi in edifici pubblici e terziari, coprendo fino al 100% delle spese. Domanda online tramite il Portaltermico del GSE.

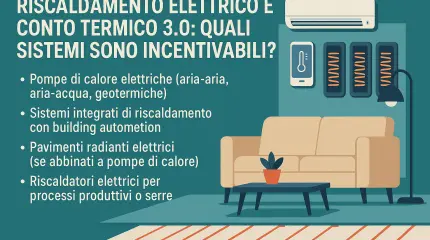

Riscaldamento elettrico e Conto Termico 3.0: cosa puoi detrarre nel 2026

Il Conto Termico 3.0 incentiva pompe di calore, sistemi ibridi e building automation, favorendo il riscaldamento elettrico efficiente in edifici pubblici e privati. Incentivi fino al 100%.

Riscaldamento elettrico e Bonus Ristrutturazioni: guida alle detrazioni nel 2026

Gli impianti di riscaldamento elettrico possono beneficiare del Bonus Ristrutturazioni solo se fissi, installati con opere edilizie e rientranti nella normativa vigente. Detrazioni fino al 50% nel 2025.

Bonus sicurezza casa 2026: porte, infissi, grate e allarmi rientrano nel bonus?

Nel 2026 sarà possibile detrarre grate, porte blindate, antifurti e altri dispositivi di sicurezza se installati con regole precise, documentati correttamente e pagati con bonifico parlante.

Prima casa: cosa accade se non si trasferisce la residenza in tempo

Chi acquista con agevolazione “prima casa” deve trasferire la residenza entro 18 mesi. In caso contrario, rischia la decadenza e sanzioni, salvo revoca o ravvedimento operoso.

Stufe a pellet e a legna: quando si possono detrarre con il Bonus Ristrutturazioni

Le stufe a pellet e a legna possono essere detratte con il Bonus Ristrutturazioni se rispettano precisi requisiti tecnici e fiscali. Attenzione alla documentazione e ai limiti di spesa.

Riscaldamento e Bonus Ristrutturazioni: guida completa agli impianti detraibili

Il Bonus Ristrutturazioni consente di detrarre impianti di riscaldamento efficienti come pompe di calore, sistemi ibridi e biomassa, escludendo le caldaie a gas tradizionali.

Bonus edilizi: i crediti si perdono se trasformi l’impresa in una società?

L’Agenzia delle Entrate chiarisce che i crediti da bonus edilizi possono essere trasferiti tramite conferimento d’azienda, ma con limiti alle cessioni future e adempimenti assimilabili a una cessione ordinaria.

Ascensore esterno in condominio: come ottenere il bonus 75% entro il 2025

Installare un ascensore esterno entro il 2025 consente di accedere al bonus 75% per l’abbattimento barriere architettoniche. Le spese devono essere sostenute e documentate entro l’anno.

Abitazione principale e bonus ristrutturazione: le regole per i cittadini AIRE

Un contribuente AIRE chiede se può detrarre al 50% lavori su un immobile in Italia. L’Agenzia chiarisce: sì alle detrazioni, ma solo al 36%, non essendo abitazione principale.

Agevolazione acquisto Prima Casa: si può se si possiede solo una parte?

Anche chi possiede solo una quota o la nuda proprietà di un immobile può ottenere le agevolazioni prima casa, purché non abbia disponibilità esclusiva dell’immobile nel medesimo Comune.

Bonus elettrodomestici: al via da oggi, come funziona il contributo di 200 euro

Il contributo elettrodomestici offre sconti fino a 200 euro per chi sostituisce vecchi apparecchi con modelli efficienti. Partenza prevista a novembre, obbligatoria la rottamazione. Accesso tramite piattaforma online.

Ristrutturazioni edilizie: come applicare l’IVA agevolata al 10% e al 4%

L’IVA agevolata per ristrutturazioni edilizie consente risparmi importanti: al 10% per lavori su abitazioni, al 4% per prime case. Regole precise su beni, documenti e fatturazione.

Incentivi pompe di calore: cosa sapere per non perdere la detrazione del 65%

Nel 2025 l’installazione di pompe di calore ad alta efficienza è incentivata con l’Ecobonus al 65%. Requisiti tecnici, spese ammesse, massimali, documentazione e compatibilità con altri bonus.

Prima casa e donazione: l’Agenzia delle Entrate chiarisce quando vale il bonus

Le agevolazioni prima casa valgono anche per le donazioni, purché si venda l’immobile già agevolato entro un anno. Necessario l’impegno formale nell’atto, pena perdita dei benefici.

Le guide ai Bonus

Bonus Ristrutturazione 2026: guida completa a detrazioni, percentuali, limiti e novità

Il Bonus Ristrutturazione 2026 consente [..]

Bonus mobili ed elettrodomestici 2026: requisiti, spese e detrazioni

Detrazione Irpef del 50% per mobili ed [..]

Conto Termico 3.0: guida completa all’incentivo

Il Conto Termico 3.0 incentiva interventi di efficienza e rinnovabili [..]

Bonus infissi 2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2026 offre una detrazione fino [..]

Bonus Ristrutturazione Bagno 2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2026: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2026 incentiva l'acquisto [..]

Ecobonus 2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus introduce aliquote decrescenti per [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione

Il Superbonus 2025 introduce una detrazione del [..]