Archivio tag Superbonus 110%

Abbandono dei lavori e Superbonus saltato: quando l’impresa deve risarcire il condominio

Il Tribunale di Salerno condanna l’impresa che abbandona il cantiere Superbonus: contratto risolto e risarcimento integrale per la perdita dell’agevolazione fiscale e delle opere non eseguite.

Superbonus e frodi: 10 milioni di crediti d’imposta sequestrati

Una truffa milionaria sul Superbonus 110% è stata scoperta a Siracusa: creato un condominio fittizio per ottenere crediti fiscali. Undici indagati e sequestro di beni per 10 milioni.

Pannelli fotovoltaici sul tetto condominiale: il Comune non decide questioni di proprietà

Una sentenza del TAR Lazio chiarisce i limiti del controllo comunale su SCIA e CILAS, richiamando l’obbligo di vigilanza in caso di opere strutturali prive di verifica antisismica.

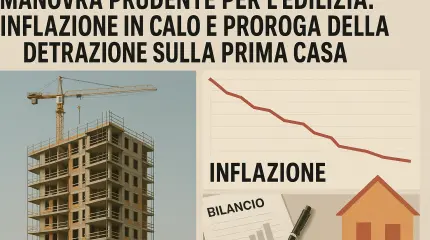

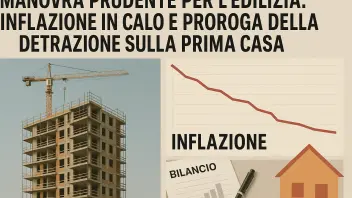

Manovra 2025, Giorgetti frena gli sprechi: bonus casa solo per chi ne ha diritto

Il Governo proroga in modo selettivo le detrazioni sulla prima casa, punta alla riqualificazione energetica pubblica e adotta una linea prudente per garantire sostenibilità e rilancio dell’edilizia.

Ponteggi abbandonati e lavori mai finiti in condominio: smontare i ponteggi è un diritto se c’è pericolo

Una sentenza del Tribunale di Brindisi autorizza un condominio a rimuovere ponteggi abbandonati da un’impresa inadempiente, tutelando la sicurezza pubblica e i diritti dei residenti.

Il TAR blocca i lavori: niente bonus su terreno incendiato

Un progetto edilizio su terreno incendiato viene bloccato dal Comune per vincolo ambientale. Il TAR conferma il divieto, compromettendo l’accesso ai bonus fiscali nonostante la documentazione.

Vendita immobile con Superbonus 110%: si paga la plusvalenza?

La cessione di un immobile acquistato con Superbonus 110% non genera plusvalenza tassabile se l'acquirente non ha eseguito gli interventi agevolati, salvo rivendita entro 5 anni.

Cessione del credito in attesa: come sbloccarla e recuperare la detrazione

La risposta dell’Agenzia chiarisce che i crediti fiscali ceduti ma non accettati non sono utilizzabili, e l’opzione per la ripartizione decennale non può essere recuperata tramite integrativa.

SCIA annullata dopo 12 mesi? il TAR Sicilia blocca il Comune fuori tempo massimo

Il TAR Sicilia annulla l’autotutela comunale oltre i 12 mesi, tutelando il diritto del cittadino e rafforzando la certezza del diritto nei procedimenti edilizi e urbanistici.

Superbonus 110%: attenzione alla CILAS incompleta, il rischio decadenza è reale

La mancata compilazione del quadro “F” della CILA-S comporta la decadenza dal Superbonus. È possibile accedere ai bonus ordinari tramite ravvedimento operoso e attenzione alla tassazione delle plusvalenze.

Le guide ai Bonus

Bonus infissi 2025-2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2025-2026 offre una detrazione [..]

Bonus Ristrutturazione Bagno 2025-2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2025: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2025 incentiva l'acquisto [..]

Ecobonus 2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus introduce aliquote decrescenti per [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2025-2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione del 65%

Il Superbonus 2025 introduce una detrazione del [..]

Bonus Mobili 2025-2026: la guida su come accedere alla detrazione del 50%

Il Bonus Mobili 2025-2026 offre una detrazione [..]

Bonus Ristrutturazione 2025-2026: la guida sulle aliquote i lavori ammessi

Il Bonus Ristrutturazione 2026 offre detrazioni [..]

Decreto Salva Casa: la guida completa, ecco cosa puoi sanare

Il piano Salva-Casa è un nuovo decreto statale [..]

Bonus Prima Casa 2025: la guida completa, ecco cosa cambia

Il Bonus Prima Casa 2025 è un'importante misura [..]Gli articoli più letti

Ritorna il condono edilizio del 2003? polemiche e accuse al governo

Ritorna il condono edilizio del 2003? polemiche e accuse al governo- Nuovo Codice edilizio in arrivo: cosa prevede il disegno di legge appena approvato

- Balconi, canne fumarie e videocamere: la sentenza che chiarisce le regole tra proprietari

- Recupero sottotetti: il TAR apre alla sanatoria oltre i 2,40 m

- IMU 2025: guida al saldo di dicembre tra novità, agevolazioni e sanzioni più leggere