Il Catasto e le Categorie catastali

Il Catasto è quel sistema che registra in una mappa ogni bene immobile e terreno situato all’interno del territorio italiano. Ogni proprietà è identificata in un grande registro, in cui sono segnati gli identificativi catastali che la riguardano, chiamati foglio, mappale e subalterno.

Il Catasto è quel sistema che registra in una mappa ogni bene immobile e terreno situato all’interno del territorio italiano. Ogni proprietà è identificata in un grande registro, in cui sono segnati gli identificativi catastali che la riguardano, chiamati foglio, mappale e subalterno.

Qualsiasi bene ha l’obbligo di essere individuato e registrato all’interno del Catasto comunale. Se questo non avviene, c’è il rischio di ricorrere a delle sanzioni penali molto pesanti.

Advertisement - PubblicitàCatasto: come funziona

Ogni Comune italiano possiede i fogli di mappa che racchiudono il Catasto. In base alla grandezza del Comune, e quindi alla quantità di beni da registrare, si ha il numero di fogli (foglio 1, 2, 3). Nel nostro Paese, il Catasto si divide in Catasto dei terreni e Catasto dei fabbricati. Il primo è appunto l’inventario di tutti i terreni presenti sul suolo italiano. Il secondo invece è inerente a racchiudere tutte le costruzioni, che siano esse urbane o rurali.

Il Catasto in Italia è:

- Particellare, ovvero ogni appezzamento si identifica nelle cosiddette “particelle catastali”;

- Geometrico, ogni immobile è registrato in base alla mappa topografica, con misurazioni reali ridotte in scala;

- Non probatorio, in quanto l’identificazione del bene nelle mappe non è considerato sufficiente per provare la sua legittimità in ambito giuridico;

- Ad estimo indiretto, perché le rendite dei terreni vengono calcolate con diverse tariffe applicabili a beni con le stesse caratteristiche. Fino al 1905, il catasto italiano è stato ad estimo diretto, ovvero ogni immobile o terreno veniva calcolato in base alla rendita di ogni singola particella.

Le Categorie catastali

Quando avviene la registrazione al Catasto, ogni bene sarà identificato secondo la tipologia di immobile in base al suo utilizzo. Per quanto riguarda i terreni, quest’informazione si chiama Qualità catastale, che ne decreta il tipo di coltura che avviene nel terreno.

Se invece parliamo dei fabbricati, questi si dividono in Categorie, volte a comunicare qual è l’uso destinato a quel bene in base alla sua rendita. Le Categorie furono introdotte con il decreto-legge n.652 del 13 aprile 1939, con cui nacque anche lo stesso Catasto dei fabbricati. Le modalità di calcolo invece sono decretate dal DPR n.1142 del 1 dicembre 1949.

Le categorie principali secondo cui viene registrato l’uso dei fabbricati sono divise in 6 Gruppi:

- A, in cui sono registrate tutti i vari tipi di abitazione, possiede altre 11 sottocategorie;

- B, comprende i beni non a scopo di lucro, ovvero immobili comunali, scuole pubbliche ecc. Ci sono qui 8 sottocategorie;

- C, che racchiude i locali di attività commerciale, ma anche stabilimenti senza scopo di lucro. Possiede 7 sottocategorie;

- D, comprende gli immobili costruiti con destinazione speciale, come alberghi, cinema, case di cura privati. Ci sono altre 10 sottocategorie;

- E, racchiude tutti gli immobili a destinazione particolare e possiede 9 sottocategorie;

- F, comprende tutte le entità urbane, come infrastrutture, unità non più utilizzabili ecc. Sono presenti qui 7 sottocategorie.

Richiedi informazioni per Catasto, Leggi e Normative, Notizie

Compila il form sottostante: la tua richiesta verrà moderata e successivamente inoltrata alle migliori Aziende del settore, GRATUITAMENTE!

Articoli Correlati

Frazionamenti catastali: cosa cambia da luglio 2025

02/07/2025 16:59 - Dal 1° luglio 2025 l’Agenzia delle entrate gestirà in via telematica il deposito degli atti di frazionamento catastale, semplificando controlli, riducendo costi e velocizzando le procedure.

Frazionamenti catastali: dal 1° luglio 2025 cambia tutto

10/06/2025 15:39 - Dal 1° luglio 2025 il deposito dei frazionamenti catastali avverrà in via [..]

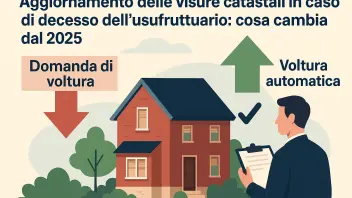

Voltura catastale per successione: cosa cambia con la nuova legge

17/05/2025 11:12 - Dal 1° gennaio 2025, [..]

Voltura catastale 2025: novità, vantaggi e come accedere al servizio gratuito online

17/04/2025 11:24 - La voltura catastale [..]

Mappe catastali gratis online dal 2025: ecco come accedere

28/03/2025 17:23 - Dal 1° gennaio 2025 le mappe catastali saranno accessibili gratuitamente online, [..]Le guide ai Bonus

Bonus infissi 2025: come funziona e perché conviene approfittarne

Il Bonus Infissi 2025 offre una detrazione fino [..]

Bonus Ristrutturazione Bagno 2025: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2025: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2025 incentiva l'acquisto [..]

Ecobonus 2025: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus 2025 introduce aliquote decrescenti [..]

Bonus Caldaia 2025: guida completa alle detrazioni e i requisiti

Nel 2025, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione del 65%

Il Superbonus 2025 introduce una detrazione del [..]

Bonus Mobili 2025: la guida su come accedere alla detrazione del 50%

Il Bonus Mobili 2025 offre una detrazione del 50% [..]

Bonus Ristrutturazione 2025: la guida sulle aliquote i lavori ammessi

Il Bonus Ristrutturazione 2025 offre detrazioni [..]

Decreto Salva Casa: la guida completa, ecco cosa puoi sanare

Il piano Salva-Casa è un nuovo decreto statale [..]

Bonus Prima Casa 2025: la guida completa, ecco cosa cambia

Il Bonus Prima Casa 2025 è un'importante misura [..]Gli articoli più letti

Frazionamenti catastali: dal 1° luglio 2025 cambia tutto

Frazionamenti catastali: dal 1° luglio 2025 cambia tutto- Maxi sanzione per abuso edilizio: il TAR dice no alla “buona fede”

- Quando il vicino può accedere agli atti edilizi? il diritto di difendersi vince sulla riservatezza

- Il Decreto Salva Casa non è un condono: un caso emblematico

- Bunker antiatomico: quanto costa? di quali permessi ho bisogno? quanto è sicuro?