Mutui

Articoli nella categoria Mutui

Mutuo ipotecario e usufrutto: quando spetta la detrazione degli interessi passivi?

Detrazione del 19% sugli interessi del mutuo solo per proprietari o nudi proprietari. Escluso l’usufruttuario, anche se stipula e paga il finanziamento per l’abitazione principale.

Mutuo Green a gennaio 2026: tassi, vantaggi e requisiti

I mutui green offrono tassi agevolati per case efficienti, consentendo risparmio sugli interessi, bollette più leggere e maggiore stabilità del valore immobiliare nel tempo.

Imposta di registro: l’accollo del mutuo aumenta il valore dell’immobile

Nelle compravendite immobiliari l’accollo del mutuo fondiario costituisce parte del corrispettivo e concorre alla base imponibile dell’imposta di registro, determinando il valore dell’immobile al lordo del debito.

Tassi BCE fermi al 2%, ma i mutui non seguono: cosa sta succedendo e cosa aspettarsi nel 2026

La BCE mantiene i tassi fermi, ma i mutui italiani mostrano dinamiche diverse: variabili stabili, fissi in aumento, prospettive incerte per il 2026 e scelte da valutare con attenzione.

Tassi in calo: quanto risparmia oggi chi accende un mutuo in Italia

Il mercato dei mutui in Italia è tra i più competitivi d’Europa nel 2025. Calano i tassi, aumenta il risparmio per i mutuatari, ma gli italiani restano prudenti.

Interessi mutuo: si possono detrarre anche quelli del coniuge a carico?

Chi ha un mutuo cointestato con il coniuge fiscalmente a carico può detrarre il 100% degli interessi se sostiene interamente la spesa e l’immobile è adibito ad abitazione principale.

Mutui casa 2025: conviene ancora il tasso fisso o vince il variabile?

Il mercato dei mutui cambia volto nel 2025: i tassi fissi risalgono, il variabile torna competitivo. Scelte bancarie e strategie BCE influenzano costi e decisioni dei mutuatari italiani.

Tassi BCE fermi: cosa significa per mutui, inflazione e mercato immobiliare?

La BCE lascia invariati i tassi di interesse: mutui stabili, mercato edilizio rallentato e cautela sulle prossime mosse. Incertezza globale e dati economici guideranno le future decisioni.

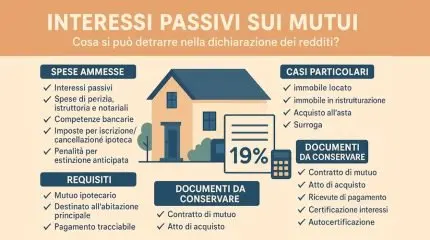

Come detrarre gli interessi del mutuo: guida completa ed aggiornata

Guida completa alla detrazione degli interessi passivi sui mutui per l’abitazione principale: requisiti, documentazione, limiti, casi particolari e modalità di pagamento tracciabile per non perdere il beneficio fiscale.

Casa intestata solo alla moglie: il marito può detrarre gli interessi del mutuo?

Per detrarre gli interessi del mutuo prima casa è necessario essere sia intestatari del mutuo che proprietari dell’immobile. La sola cointestazione del mutuo non basta.

Tasso fisso e surroghe: così le famiglie italiane tagliano le rate

Nel 2025 il mercato dei mutui cresce grazie al calo dei tassi, boom delle surroghe, mutui green e tasso fisso. Le famiglie puntano su stabilità e case energeticamente efficienti.

Detrazione interessi mutuo prima casa: cosa succede in caso di trasferimento all’estero?

Chi si trasferisce all’estero per lavoro dopo aver acquistato casa in Italia può continuare a detrarre gli interessi del mutuo, se rispetta specifiche condizioni previste dal TUIR.

Detrazione mutuo 2025: requisiti, limiti e novità della Legge di Bilancio

Confermata la detrazione IRPEF del 19% sugli interessi passivi per il mutuo prima casa, con novità nella Legge di Bilancio 2025. Più controlli, documentazione e requisiti stringenti.

BCE taglia di nuovo i tassi: cosa cambia per il tuo mutuo

Il taglio dei tassi della BCE porta benefici ai mutui variabili, nuove opportunità di surroga per i fissi e apre scenari favorevoli per chi intende accendere un nuovo finanziamento.

Interessi passivi sui mutui: quando non sono deducibili fiscalmente

La risposta 110/2025 chiarisce che gli interessi passivi su mutui ipotecari per terreni concessi tramite diritti di superficie non sono integralmente deducibili, riservando il beneficio solo alla locazione.

Le guide ai Bonus

Bonus Ristrutturazione 2026: guida completa a detrazioni, percentuali, limiti e novità

Il Bonus Ristrutturazione 2026 consente [..]

Bonus mobili ed elettrodomestici 2026: requisiti, spese e detrazioni

Detrazione Irpef del 50% per mobili ed [..]

Conto Termico 3.0: guida completa all’incentivo

Il Conto Termico 3.0 incentiva interventi di efficienza e rinnovabili [..]

Bonus infissi 2026: come funziona e perché conviene approfittarne

Il Bonus Infissi 2026 offre una detrazione fino [..]

Bonus Ristrutturazione Bagno 2026: come ottenere la detrazione del 50%

Il bonus ristrutturazione bagno consente di [..]

Bonus Condizionatori 2026: come funziona e come accedere alla detrazione del 50%

Il Bonus Condizionatori 2026 incentiva l'acquisto [..]

Ecobonus 2026: tutte le novità su detrazioni, requisiti e scadenze

L'ecobonus introduce aliquote decrescenti per [..]

Bonus Caldaia 2026: guida completa alle detrazioni e i requisiti

Nel 2026, incentivi come Ecobonus, Bonus [..]

Superbonus 2025: la guida agli interventi ammessi e come accedere alla detrazione

Il Superbonus 2025 introduce una detrazione del [..]